한세엠케이, 유상증자 발표에 급등! 사업 확장 기대감도 주가 상승 견인

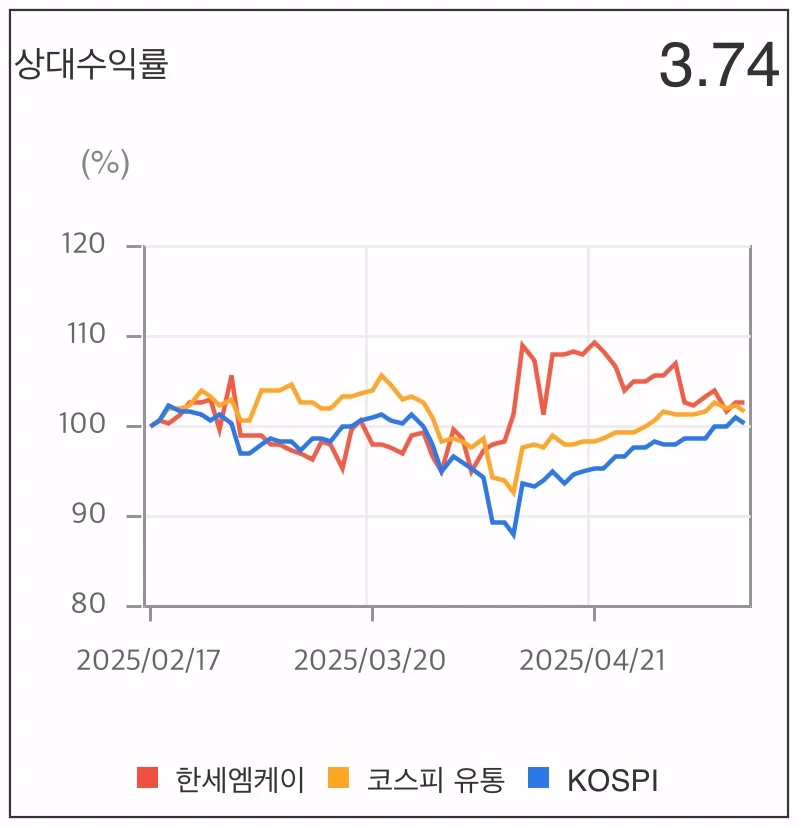

2025년 5월 16일, 한세엠케이 상한가

유상증자와 사업 확장 기대감

한세엠케이의 주가가 유상증자 공시 이후 상한가를 기록하면서 관심을 끌고 있어요.

최근 유상증자 결정과 함께 브랜드 포트폴리오 강화, 글로벌 진출 가속화 등 다양한 호재가 복합적으로 작용하며 주가를 끌어올린 것으로 해석됩니다.

✔ 이번 포스팅에서는 한세엠케이의 상한가 배경과 기업정보, 향후 전망에 대해서 전반적으로 살펴보겠습니다.

1. 상한가 배경 : 유상증자 & 사업 확장 기대감

2025년 5월 16일 오전부터 한세엠케이 주가는 전일 대비 29.98퍼센트 상승한 1,383원으로 상한가를 기록했습니다.

그 배경에는 어떤 이유가 있을지 지금부터 살펴볼게요~

1) 유상증자 결정 공시

한세엠케이는 5월 15일 금융감독원 전자공시시스템을 통해 유상증자 결정을 발표했습니다.

⭐ 유상증자 주요 내용

| 항목 | 내용 |

| 발행 주식 수 | 보통주 1470만 주 |

| 예정 발행가 | 798원 |

| 청약일 | 우리사주조합 6월 25일, 일반 청약 6월 25일~26일 |

| 납입일 | 7월 3일 |

| 신주 상장 예정일 | 7월 15일 |

보통 유상증자는 주당 가치 희석 우려로 주가 하락 요인이 되지만, 이번에는 시장에서 긍정적인 반응이 나왔습니다.

그 이유는 유상증자로 확보된 자금이 회사의 체질 개선과 미래 성장동력 확충에 사용될 것이란 기대감 때문이에요.

2) 자금 사용 계획

한세엠케이는 유상증자를 통해 약 117억 원을 모집할 예정입니다. 자금은 다음과 같이 사용될 계획입니다.

⭐ 자금 사용 우선순위

| 구분 | 금액 | 사용처 설명 |

| 시설자금 | 46억원 | 매장 신규 오픈 및 리뉴얼 인테리어 비용 |

| 운영자금 | 71억원 | 의류 신발 등 사입대금 등 일상 운영자금 |

⭐ 주요 리뉴얼 및 오픈 매장

- 플레이키즈프로 매장을 나이키키즈로 리뉴얼

- 신규 나이키키즈 매장 오픈

- 대부분 백화점 및 아울렛 중심

유상증자를 통해 모집할 자금을 위와 같이 사업 확장에 사용할 계획이네요.

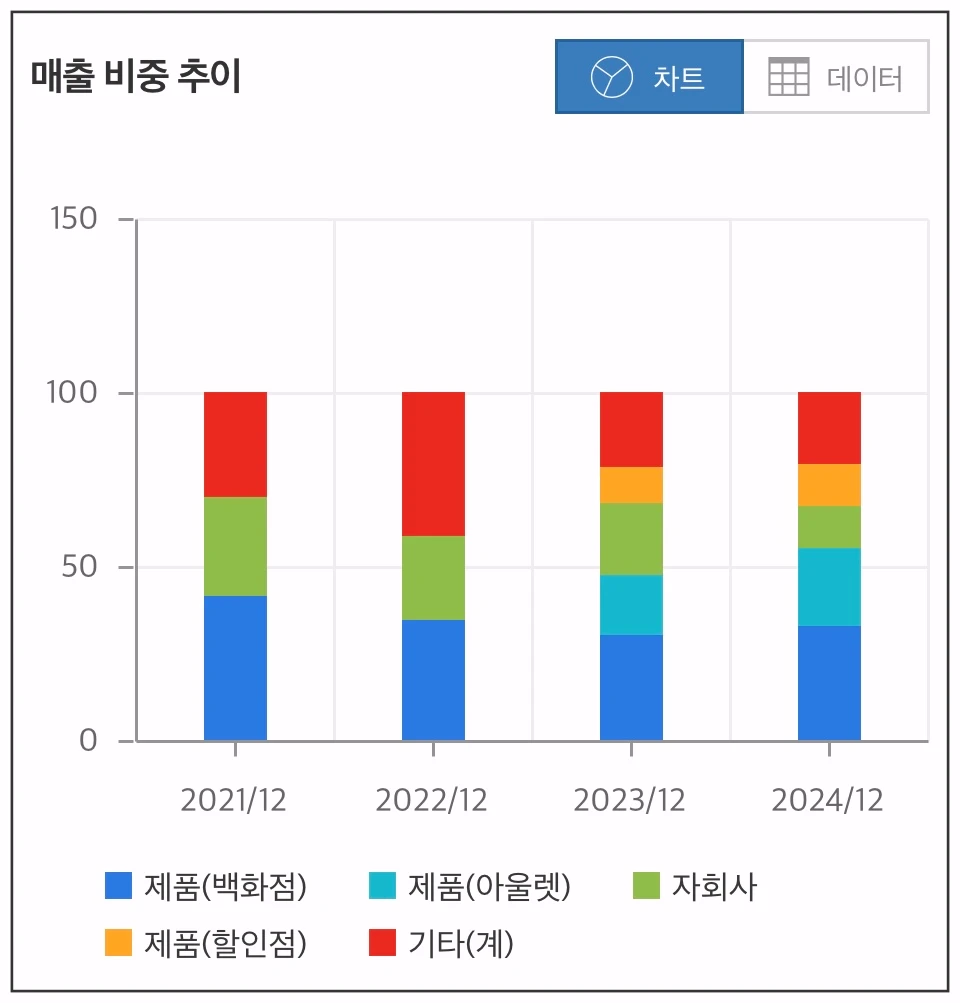

3) 오프라인 중심 전략의 한계와 대응

현재 한세엠케이는 전체 매출의 63.7퍼센트를 백화점과 아울렛 등 오프라인 매장에 의존하고 있습니다.

⭐ 한세엠케이의 대응 전략

- 자금은 우선 오프라인 채널 최적화에 집중

- 온라인은 계열사 스타일이십사를 중심으로 운영

- 향후 라이브쇼핑 도입과 온라인 유통 채널 확대 예정

이는 온라인 쇼핑 시장이 빠르게 성장하는 현실에서 단점으로 작용할 수 있습니다.

4) 브랜드 경쟁력과 글로벌 진출

한세엠케이는 다양한 브랜드를 보유하고 있으며, 유아동복과 스포츠 캐주얼로 사업을 다각화하고 있습니다.

⭐ 브랜드 포트폴리오

- 캐주얼 브랜드 : TBJ, ANDEW 등

- 골프웨어 라이선스 : LPGA, PGA TOUR

- 유아동복 : 모이몰른, 플레이키즈프로, 나이키키즈

⭐ 글로벌 진출 현황

- 중국 일본 미국 등 해외 시장 공략 중

- 현지 트렌드 반영한 제품 개발과 마케팅 진행

캐주얼, 골프웨어, 유아동복 등 다양한 스타일의 브랜드를 보유하고 있는 기업이에요.

2. 한세엠케이 기업 정보

| 항목 | 내용 |

| 설립연도 | 1995년 |

| 주요사업 | 캐주얼 의류 및 유아동복 브랜드 운영 |

| 주요 브랜드 및 라이선스 | TBJ, ANDEW, LPGA, PGA TOUR, 모이몰른, 플레이키즈프로 등 |

| 해외 진출 현황 | 중국 NBA KIDS 49개 매장, 모이몰른 91개 매장 운영 / 일본 23개 매장 운영 |

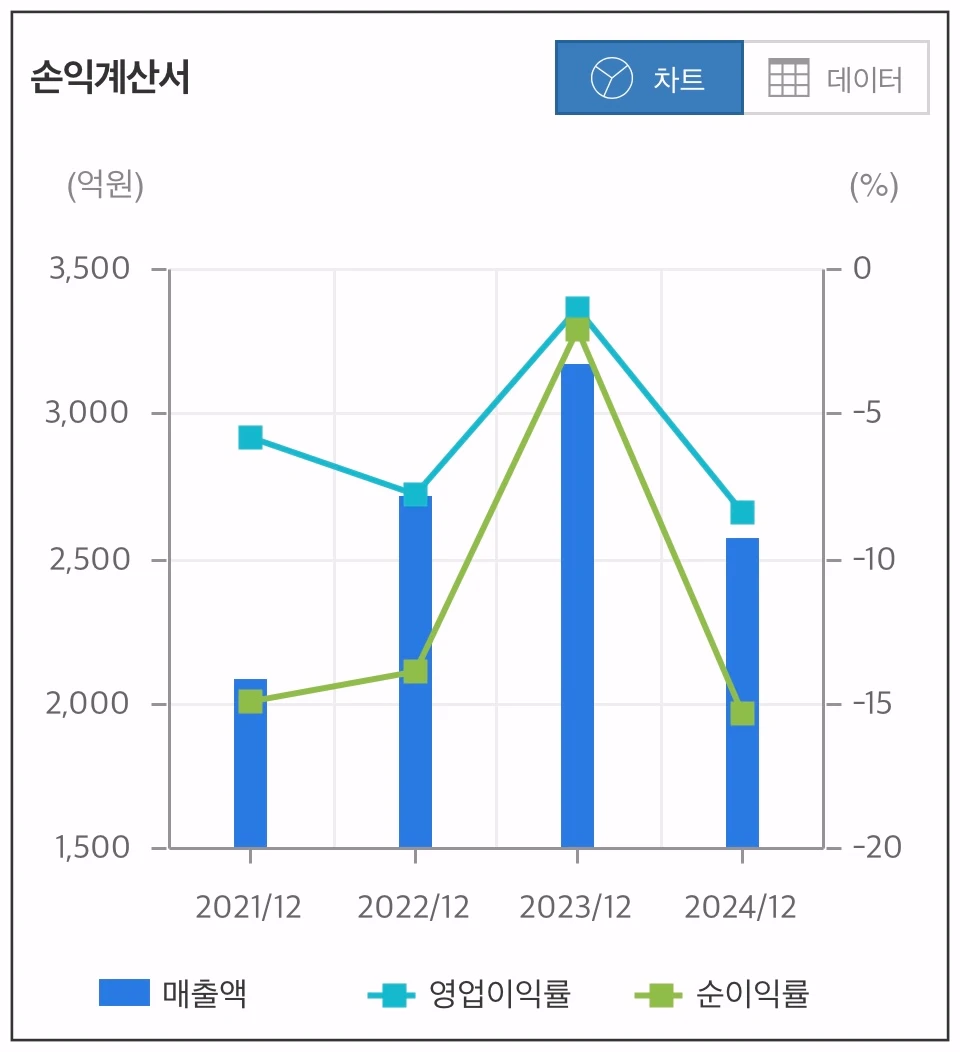

| 2024년 실적 요약 | 매출 19.1% 감소, 영업손실 412.3% 증가, 순손실 511% 증가 |

한세엠케이는 의류 전문 브랜드 기업으로 유아동복 및 캐주얼 브랜드를 보유하고 있습니다.

해외시장 확장을 위해 중국과 일본 등지에 다수 매장을 운영 중이지만, 2024년 실적은 전년 대비 매출 감소와 손실 확대 등 부진한 모습을 보였어요.

3. 한세엠케이 성장 가능성

- 유아동복 시장 확대

저출산 시대에도 프리미엄 키즈 브랜드에 대한 수요가 꾸준해, 모이몰른과 플레이키즈프로 등의 성장 여력이 큽니다. - 글로벌 시장 공략 강화

중국, 일본, 미국 등 해외 시장에 매장을 확대하며 브랜드 인지도를 높이고 있습니다. - 라이선스 브랜드 경쟁력 확보

LPGA, PGA TOUR 등 글로벌 스포츠 브랜드의 라이선스를 보유해 스포츠 캐주얼 시장에서 차별화된 경쟁력을 갖추고 있습니다.

한세엠케이는 유아동복 시장에서 안정적인 수요를 기반으로 지속적인 성장이 기대됩니다.

중국 일본 미국 등 해외 진출 확대를 통해 글로벌 브랜드로 도약하고 있으며, LPGA, PGA TOUR 등 스포츠 라이선스를 통한 브랜드 경쟁력도 꾸준히 강화되고 있습니다.

4. 주가 향방과 투자 리스크

이번 유상증자는 회사가 영업적자를 만회하고 체질 개선을 시도하는 중요한 전환점으로 보여요.

그러나 다음과 같은 리스크도 고려해야 합니다.

⭐ 투자 리스크

- 유상증자 최종 발행가 하락 가능성

- 온라인 채널 경쟁력 미흡 시 성장성 제한

- 오프라인 채널 의존도 높아 외부 변수에 취약

한세엠케이의 이번 주가 급등은 단순한 유상증자 발표에 따른 일시적 반응이라기보다, 사업 방향성과 성장 가능성에 대한 기대감이 반영된 결과로 해석됩니다.

앞으로 자금이 계획대로 집행되고 실적 개선으로 이어질 경우, 중장기적으로 긍정적인 흐름이 이어질 수 있겠죠.

다만, 오프라인 중심의 구조적 리스크와 주가 희석 가능성은 꾸준히 주의 깊게 지켜봐야 할 부분입니다.

HAVE A GOOD DAY!

🔻 관련 포스팅 구경 가기

싸이토젠, 최대 실적에 시장 기대감까지! 급등 배경과 향후 전망 분석

2025년 5월 15일 싸이토젠 주가 급등 소식1분기 실적 호조와 글로벌 시장 확대 기대감 반영 오늘 주식시장에서 바이오 관련 종목 중 하나인 싸이토젠이 29.94% 급등하는 모습을 보였어요.이번 급등

edureina.com

세아메카닉스, 왜 급등했나? LG에너지솔루션 북미 공급 기대감 반영! 투자 전망 정리

2025년 5월 15일, 세아메카닉스 주가 급등 소식LG에너지솔루션 북미향 ESS 부품 공급 기대감 반영 오늘 주식시장에서 세아메카닉스가 강세 흐름을 보이며 급등하는 모습을 보였어요.LG에너지솔루션

edureina.com

시지트로닉스, 센서 기술 수혜로 급등! 주가 배경과 투자 포인트 분석

2025년 5월 15일, 시지트로닉스 상한가국산 실리콘 APD 칩 양산 성공 소식에 기대감 ‘쑥’ 오늘 주식시장에서 시지트로닉스가 가격제한폭까지 급등하며 상한가를 기록했습니다.오전부터 29.99% 급

edureina.com

'정보 > 경제' 카테고리의 다른 글

| 마이크로컨텍솔, 실적 서프라이즈에 급등! 향후 전망과 기업 핵심 정보 분석 (1) | 2025.05.16 |

|---|---|

| 싸이토젠, 최대 실적에 시장 기대감까지! 급등 배경과 향후 전망 분석 (0) | 2025.05.16 |

| 세아메카닉스, 왜 급등했나? LG에너지솔루션 북미 공급 기대감 반영! 투자 전망 정리 (1) | 2025.05.15 |

| 시지트로닉스, 센서 기술 수혜로 급등! 주가 배경과 투자 포인트 분석 (2) | 2025.05.15 |

| 대성파인텍, 왜 올랐나? 태양광 테마와 미국 정책 수혜 기대감에 주가 급등 (1) | 2025.05.14 |

댓글