한국비엔씨, 필러 중국 판매 승인에 급등! 수출 기대감과 향후 전략 총정리

한국비엔씨 중국 미용 시장 본격 진입

히알루론산 필러 중국 판매 허가 승인 소식!

바이오 전문 기업 한국비엔씨가 중국 국가약품감독관리국 NMPA의 품목 허가 승인 소식을 발표하면서 투자자들의 큰 주목을 받았습니다. 이번 승인은 국내 최초로 안면용 히알루론산 필러 풀라인업을 구축한 결과로, 중국 미용 주사 시장에 본격적으로 진입하게 되는 전환점이 되었어요.

히알루론산 필러는 중국 내 수요가 빠르게 증가 중인 대표 미용 의료기기로, 한국비엔씨의 판매 승인 소식은 해당 산업 내에서의 입지를 크게 강화하는 계기가 되었습니다.

이번 이슈를 중심으로 한국비엔씨의 상한가 배경, 기업 정보, 성장 가능성, 투자 리스크 등을 함께 살펴보도록 할게요~

1. 한국비엔씨 상한가 배경

한국비엔씨는 히알루론산 필러 제품 '큐젤 리도카인'이 중국 NMPA로부터 판매 승인을 받았다고 밝혔습니다.

이 제품은 안면 부위의 깊은 주름 개선과 볼륨 보강용 필러로, 까다로운 중국 규제 당국 심사를 거쳐 승인된 점이 높게 평가되고 있어요.

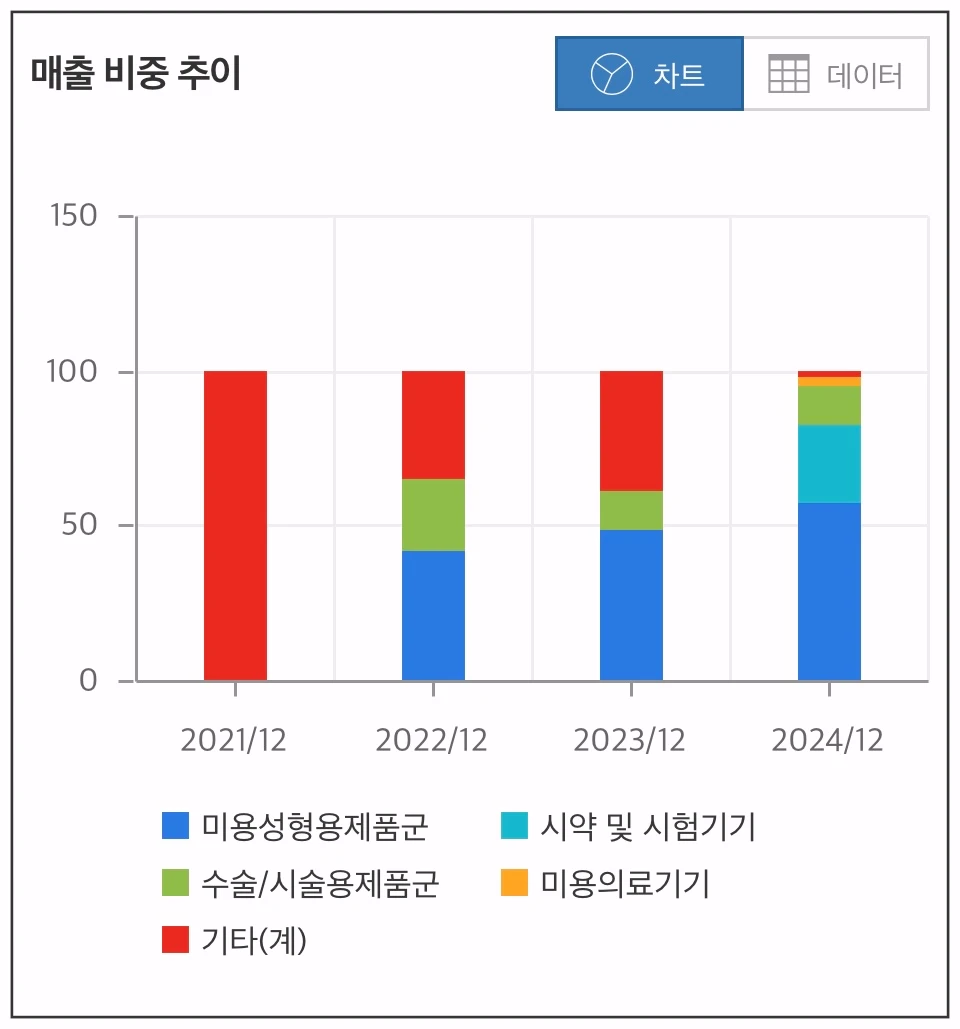

한국비엔씨는 큐젤MAX, 큐젤Ultra, 큐젤Strong 등 굵은 주름용 필러와 큐젤S, 큐젤Aqua 등 얕은 주름용 제품을 포함해 총 5종의 풀라인업을 보유하고 있으며, 이는 업계 최초입니다.

중국 미용주사 시장은 빠르게 성장하고 있으며, 2024년 시장 규모는 약 7조 원을 기록했고 연평균 성장률은 30퍼센트에 달하는데요, 이러한 시장 특성과 맞물려 한국비엔씨의 NMPA 승인 소식은 강한 매수세를 이끌며 주가를 급등시켰어요.

2. 한국비엔씨 기업 정보

| 항목 | 내용 |

| 설립연도 | 2007년 |

| 상장년도 | 2019년 (코스닥) |

| 주요사업 | 미용성형용 의료기기, 안티에이징 미용기기, 창상피복재, 수술용 의료기기, 의약품, 코스메슈티컬 제품 |

| 핵심 기술 | 히알루론산, 콜라겐 기반 의료기기 및 생명공학 연구 |

| 바이오유통사업 | 생명공학 연구용 시약 및 키트 |

| 주요 추진사항 | 선행기술 개발, 고도화된 생산기술 확보, 신규 의약품 생산시설 구축 |

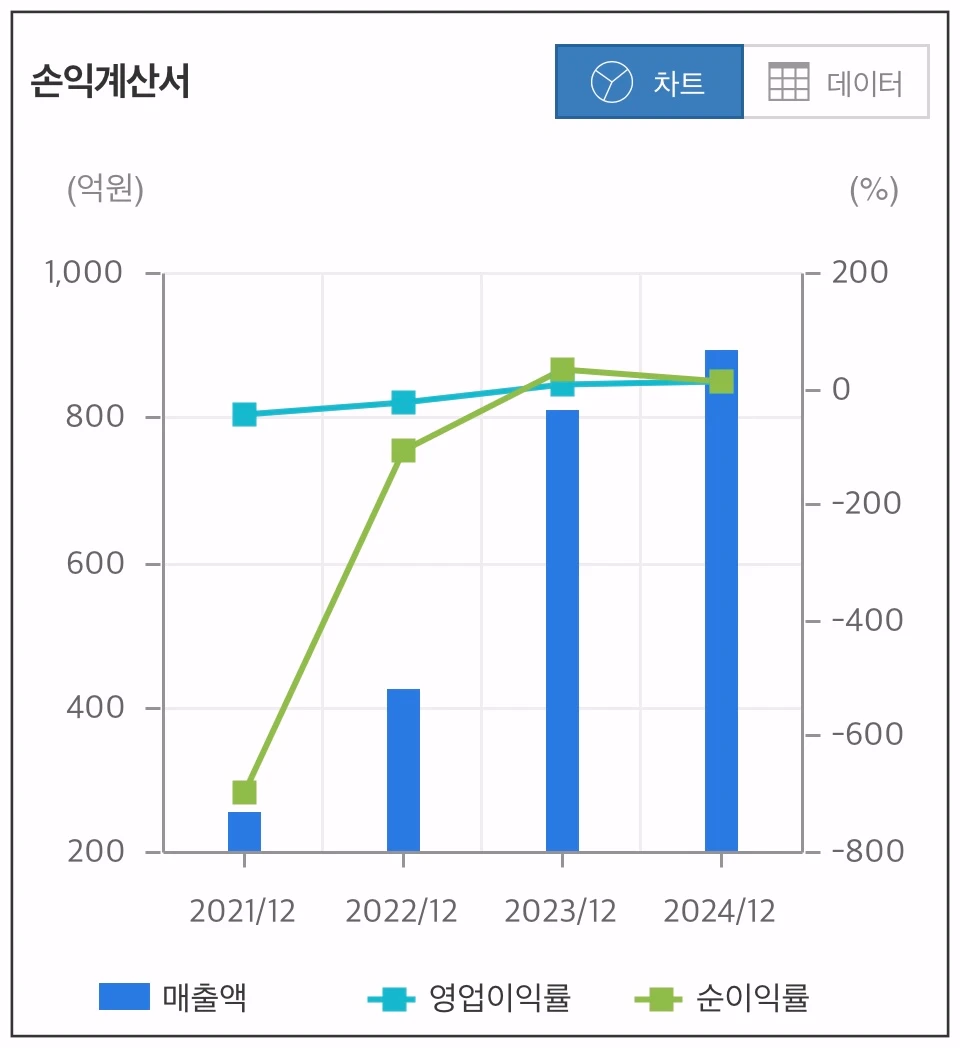

| 2024년 실적 | 매출액: 전년 대비 10.2퍼센트 증가 영업이익: 77.1퍼센트 증가 당기순이익: 48.2퍼센트 감소 매출액: 전년 대비 10.2퍼센트 증가 |

| 성장 배경 | 안면미용성형 수요 증가, 고령화에 따른 비수술적 노화 개선 수요 확대 |

| 신규 진출 분야 | 보툴리눔톡신, 당뇨 치료제, 비만 치료제 등 의약품 시장 |

| 생산시설 | 세종시 의약품 GMP 생산시설 구축 중 |

한국비엔씨는 2007년 설립되어 2019년 코스닥에 상장된 의료기기 및 의약품 전문 기업으로 더말필러 등 미용성형 의료기기와 창상피복재, 안티에이징 기기를 생산하고 있어요.

히알루론산, 콜라겐 등을 기반으로 한 고부가 제품 개발에 집중하고 있으며 바이오 연구용 시약 및 키트 유통사업도 병행하고 있으며, 2024년 기준 실적 개선과 함께, 세종시 의약품 생산시설을 통한 신사업 확장을 추진 중입니다.

한국비엔씨는 미용성형용 의료기기와 바이오유통, 의약품 생산을 주력으로 하며 고부가가치 의료제품 라인업을 확대하고 있습니다. 최근에는 세종시에 GMP 생산시설을 구축하며 신약 개발 및 생산 역량을 강화하고 있어요.

3. 한국비엔씨 성장 가능성

1) 중국 미용시장 본격 진출

중국은 글로벌에서 가장 빠른 성장을 보이는 필러 시장으로, 본격적인 제품 판매를 통해 큰 매출 증가가 기대됩니다.

2) 기술력 기반의 제품 다변화

히알루론산뿐 아니라 펩타이드와 콜라겐 등 고기능성 의료기기를 다수 보유하고 있어 신규 시장 확대가 가능합니다.

3) 신규 의약품 사업 확대

세종시에 GMP 생산시설을 구축하고 있으며, 보툴리눔 톡신, 당뇨 및 비만 치료제 개발을 통해 의약품 부문으로도 외연 확장이 예상됩니다.

기존 의료기기 중심의 사업을 넘어서 신약 개발까지 확대 중인 점은 장기적인 성장동력으로 작용할 수 있습니다. 특히 중국 시장 독점 판권 계약을 보유한 점이 실질적인 매출 확대에 긍정적으로 작용할 전망으로 보여요!

4. 투자 시 주의사항

1) 수익성 제한

2024년 영업이익은 크게 증가했지만 당기순이익은 전년 대비 48퍼센트 감소해 수익성 면에서 과제가 남아있습니다.

2) 해외 시장 의존도

중국에 대한 의존도가 높아 외부 변수나 규제 변화에 따라 매출이 영향을 받을 수 있습니다.

3) 제품 승인 리스크

주요 실적은 특정 제품의 승인에 따라 좌우되므로, 추가 제품의 승인 여부가 기업 성장에 중요한 변수가 됩니다.

회사는 기술 기반의 고부가가치 제품을 다수 보유하고 있으나, 당장 수익성 개선과 시장 다변화는 앞으로 해결해야 할 과제입니다. 투자 시에는 이러한 리스크를 충분히 감안할 필요가 있겠죠!

한국비엔씨는 국내에서 최초로 안면용 히알루론산 필러 풀라인업을 완성한 기업으로, 이번 중국 NMPA 품목허가 승인을 통해 아시아 최대 미용 의료기기 시장에 진입하게 되었습니다.

히알루론산 필러를 비롯한 주요 제품의 경쟁력과 중국 시장의 높은 성장률이 맞물리며 중장기적으로 긍정적인 실적 흐름이 기대됩니다. 다만 단기적으로는 수익성과 해외 시장 리스크에 대한 고려도 필요합니다.

추가 제품 허가 및 글로벌 파트너십 확대가 이어질 경우, 향후 실적과 주가에 긍정적 영향을 줄 수 있는 것으로 보여요.

한국비엔씨는 이번 승인을 기점으로 글로벌 미용 의료기기 기업으로서의 도약 가능성을 보여주고 있습니다.

HAVE A GOOD DAY!

나이벡 주식 정보

나이벡, 대규모 기술 수출에 급등! 펩타이드 신약 가치와 투자 전망은?

나이벡, 연속 상한가 기록! 미국과 대규모 기술이전 계약체결 최근 국내 바이오 기업 나이벡이 대규모 기술이전 계약 체결 소식으로 인해 주가가 연일 상한가를 기록하고 있습니다. 펩타이드 기

edureina.com

상상인증권 주식 정보

상상인증권 급등 이유 집중 분석! 정책·실적 기대에 투자자 주목

최근 증권주들이 강세를 보이면서 상상인증권이 시장의 주목을 받고 있습니다. 부동산 프로젝트파이낸싱(PF) 손실 이후 경영 정상화에 나선 상상인증권은 2024년 1분기 흑자 전환에 성공하며 긍

edureina.com

HS효성 주식 정보

HS효성, 주가 급등! 지주사 공약·실적 개선·배당 확대까지 수혜 총정리

HS효성, 지주사 관련 공약지배 구조 개편 기대감 2025. 05. 29. HS효성의 주가가 전일대비 29.80% 급증, 52,700원으로 상한가를 기록하였어요.지배구조 개편 기대감, 배당 확대 가능성, 자회사 실적 개선

edureina.com

'주식 > 2025년 4-5월' 카테고리의 다른 글

| 나이벡, 대규모 기술 수출에 급등! 펩타이드 신약 가치와 투자 전망은? (2) | 2025.05.30 |

|---|---|

| 상상인증권 급등 이유 집중 분석! 정책·실적 기대에 투자자 주목 (3) | 2025.05.29 |

| HS효성, 주가 급등! 지주사 공약·실적 개선·배당 확대까지 수혜 총정리 (1) | 2025.05.29 |

| 자이글, 테슬라 테마주로 부상! 웰빙가전·헬스케어·2차전지까지 핵심 분석 (2) | 2025.05.28 |

| 라닉스 주가 급등! 중국 협력 이슈와 미래차 기대주로서의 가능성 총정리 (2) | 2025.05.27 |

댓글